見積書を取得し、その内容を計画書に反映すれば、採択の可能性は高まります。

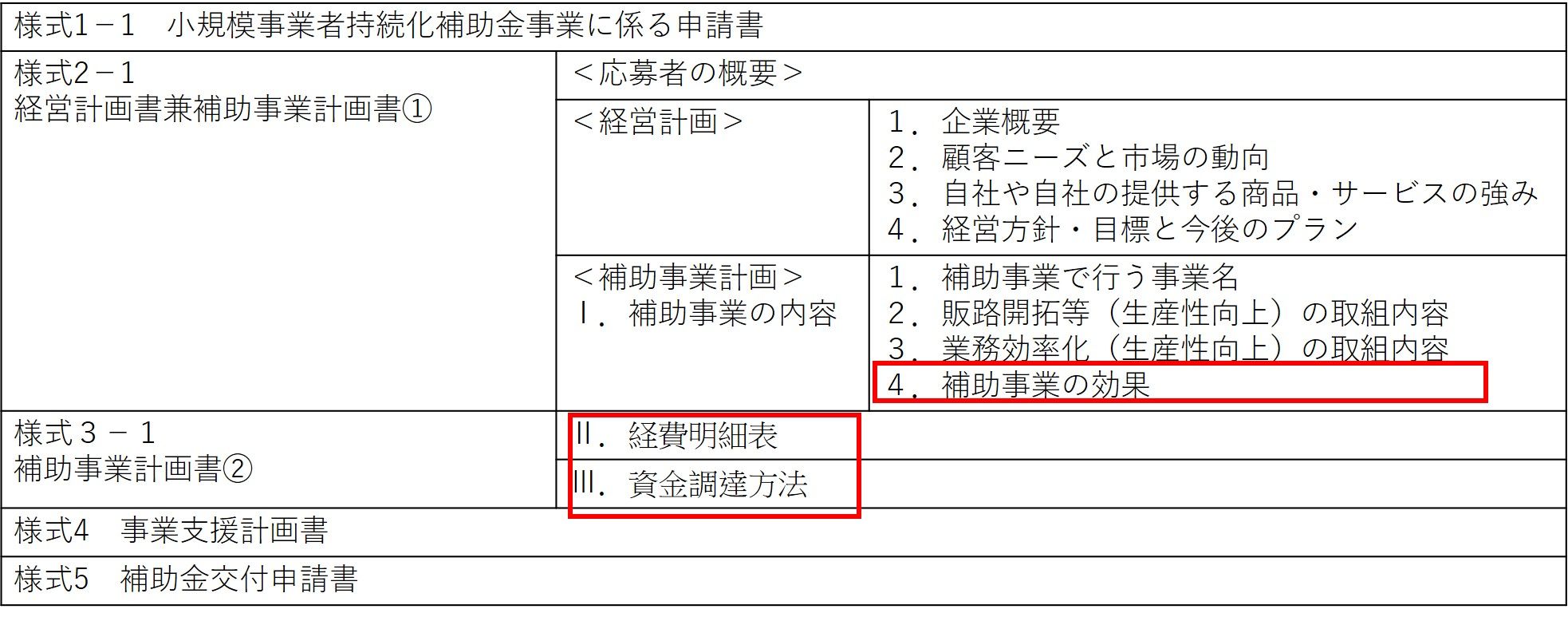

テイクアウトを強化したいあるカフェの経営者が、小規模事業者持続化補助金に採択されましたが、この方が採択されるレベルの計画書を作り上げるプロセスを紹介するシリーズ、最終回は下図赤枠部分、様式2-1<補助事業計画>「4.補助事業の効果」、様式3-1「Ⅱ.経費明細表」「Ⅲ.資金調達方法」を見ていきます。

【自店の効果】の留意点

まず「4.補助事業の効果」ですが、同店経営者が事前に記入してきた内容を拝見すると【自店の効果】【顧客の効果】【地域社会の効果】と3つの見出しが設けられていました。公的資金を活用する事業者として、自店だけでなく、顧客や地域社会に及ぼす効果を示すことは非常に重要なことだと思います。

【自店の効果】として、売上高と知名度の向上に関する内容を述べていたのですが、気になったのは売上高がどの程度向上するのかが示されていない点です。知名度の向上度合いを数値で示すことは困難かもしれませんが、売上高の向上はどの程度見込めるのか数値で示すことはできるはずです。

見積書を取得した方が良い理由

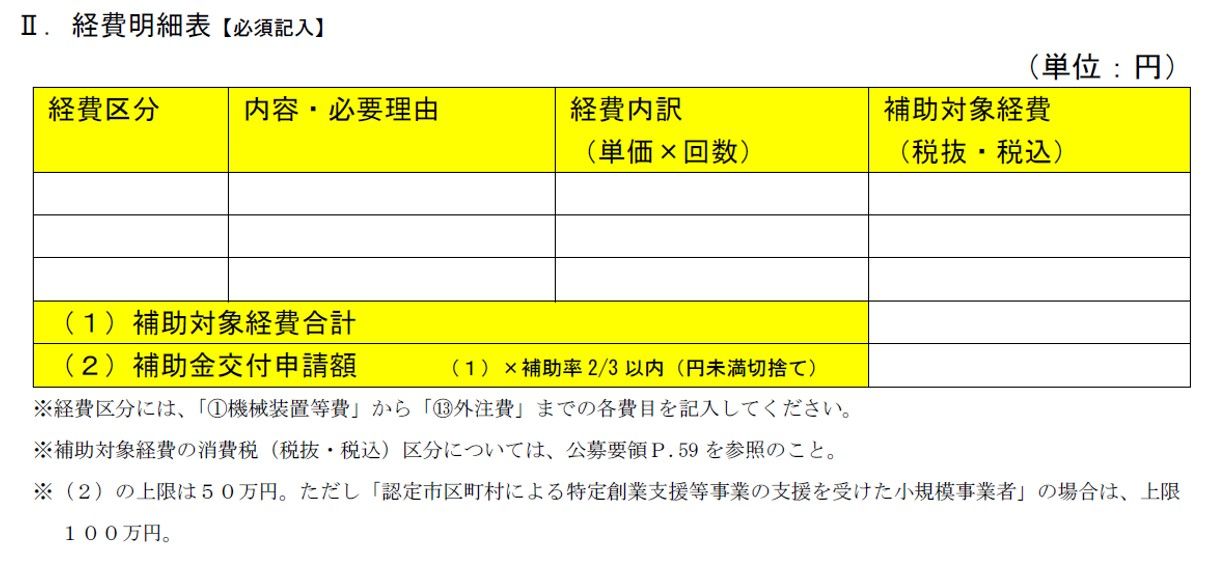

次に、様式3-1「Ⅱ.経費明細表」ですが、これを記入する前に見積書を取りましょう。公募要領では「①機械装置等費」で100万円以上のものを購入する場合や、その金額に満たなくとも中古品の場合は見積書を取得し、採択後の報告書に添付することとなっています。

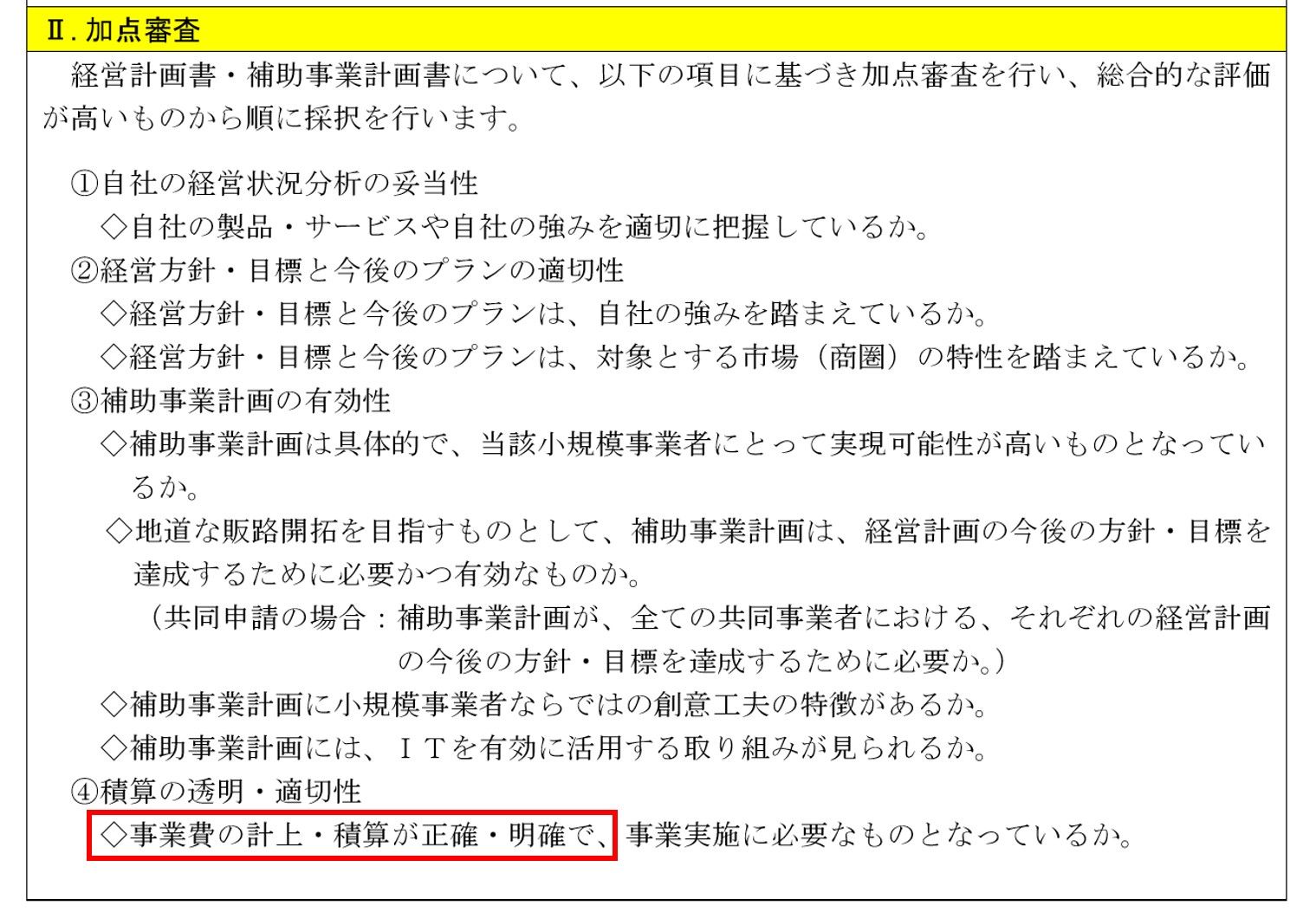

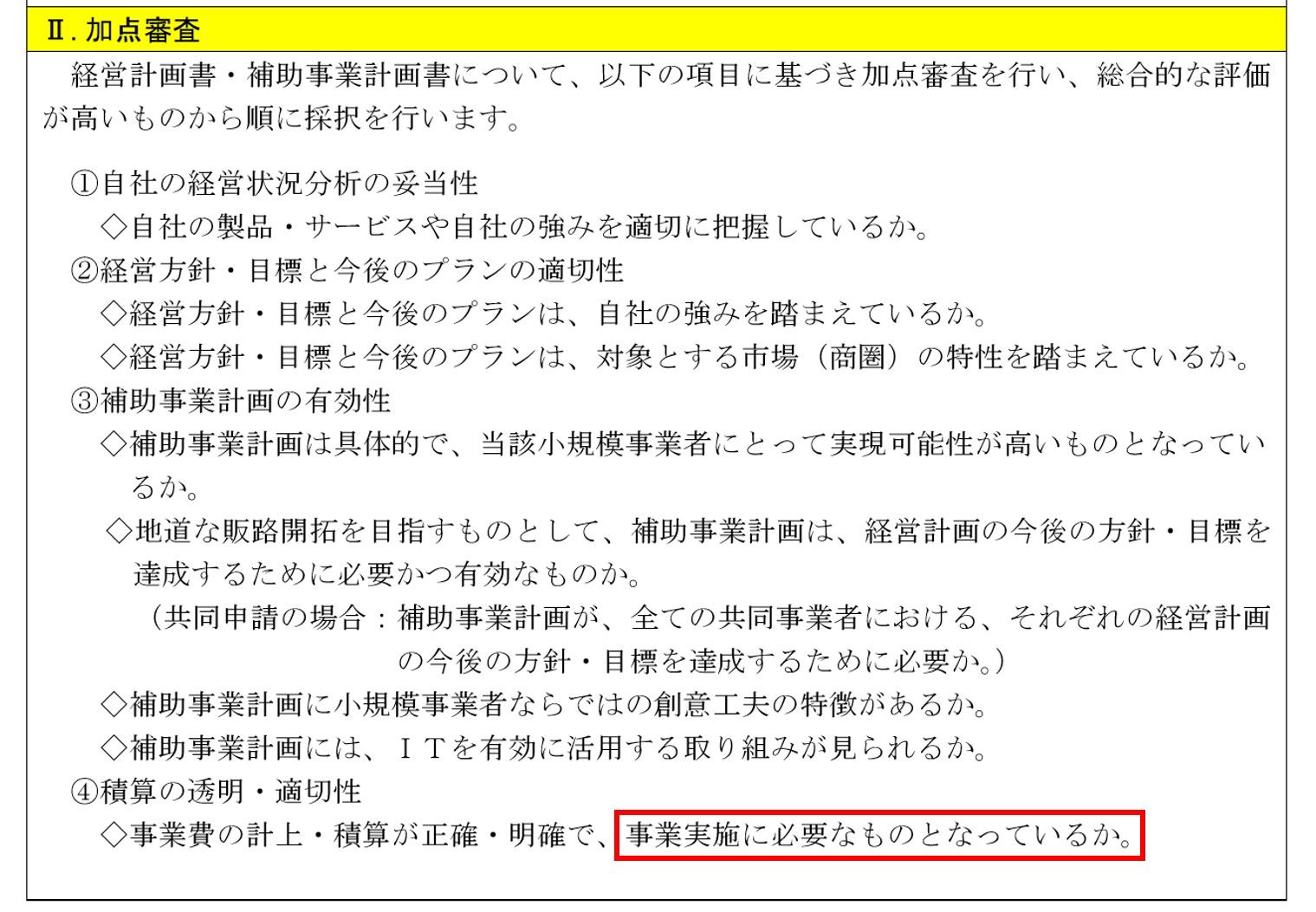

しかし、そうでなくても見積書を取得し、詳細に「Ⅱ.経費明細表」に記入するべき理由は、下図公募要領の「審査の観点」の赤枠部分に対応するためです。

「Ⅱ.経費明細表」の留意点

取得した見積書をもとに、下図「Ⅱ.経費明細表」を記載していきます。

この記入に際し、ミスしやすい点を解説していきます。同店の経営者が記載してきた内容は、そのミスしやすいところをことごとくミスしていました。

まず左端の「経費区分」は①機械装置等費~⑬外注費のいずれかが入りますが、丸付き数値(①~⑬)の記載を忘れないようにしましょう。

次に「内容・必要理由」を記入しますが「内容」しか記載されていないケースが多い印象があります。「内容」の他に「必要理由」も記載しましょう。これは、前述の「審査の観点」の下図赤枠部分に対応したものです。

その次の「経費内訳(単価×回数)」は単価しか記載されていないケースが多く、「回数」が1なら1と記載します。当然ながら1枚とか1個であっても同様です。

「補助対象経費(税抜・税込)」は、消費税を支払っている事業者は「税抜」を丸で囲みます。これは、補助金で税金を補助しないという考えから来ています。そして消費税を支払う義務のない免税事業者は「税込」を丸で囲みます。これは、免税事業者には消費税の概念がないため、支払った額を補助することになり、その額は税込みであるからです。

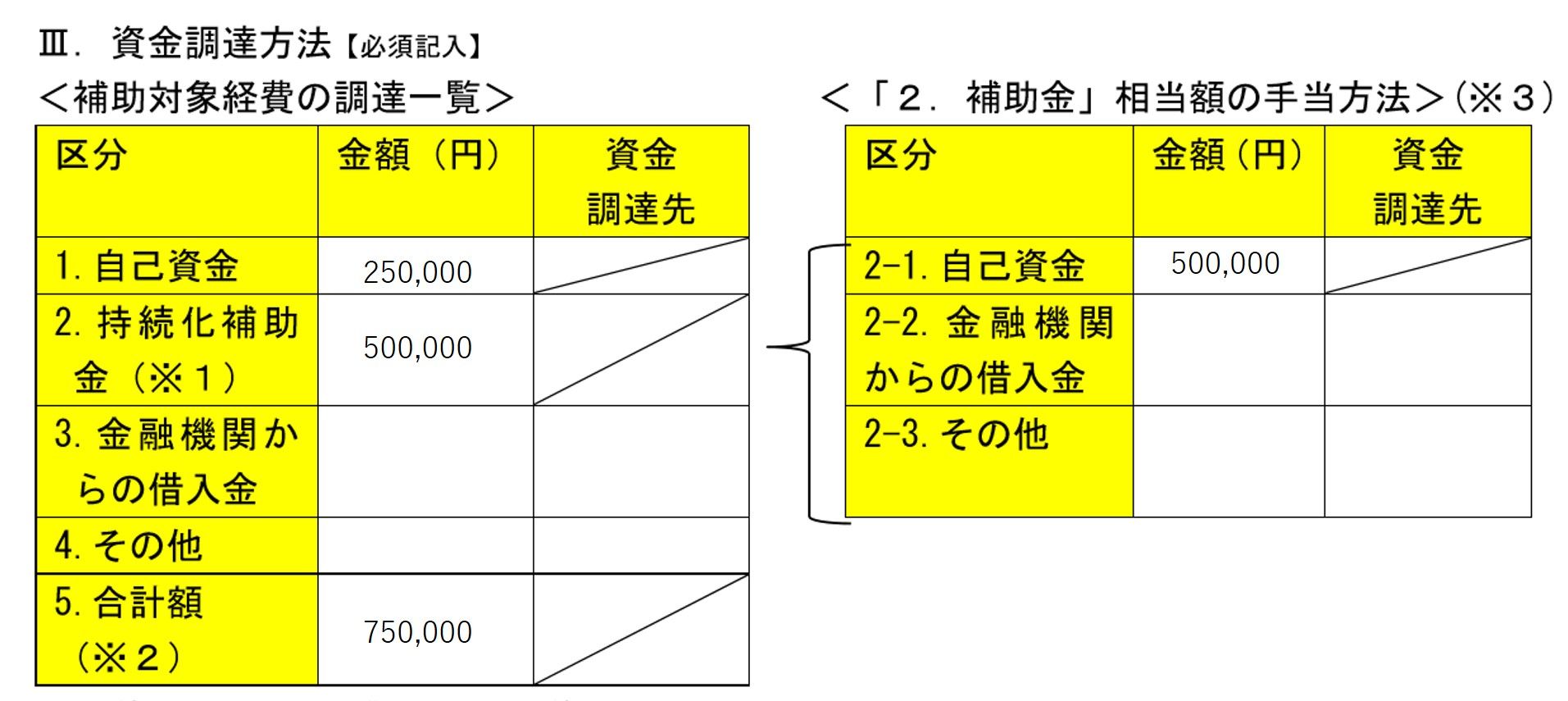

「Ⅲ.資金調達方法」の構成

最後に「Ⅲ.資金調達方法」を見ていきます。小規模事業者持続化補助金は、販路開拓等に要する費用の3分の2(原則)を補助しますが、残り3分の1は事業者の負担となります。また補助金は一旦立て替える必要があります。

下図は、販路開拓等に要する費用が75万円の事業者が、その3分の2に相当する50万円の補助を受け、残りは自己資金で手当をし、さらに50万円の補助金は自己資金で立て替える例です。

この構造を理解していないケースも相当ありますので、ミスの無いように記載しましょう。

このカフェの経営者が書かれてきた計画書は、全体として伝えたいことが多すぎる印象を受けました。やろうとしていることは非常に妥当性がありますので、どのようにすれば伝わりやすくなるのか、読者の方々にとって、このコラムが参考になれば幸甚です。

メルマガ会員様募集中

メルマガ会員様には、リアル店舗の現場経験20年以上、コンサルティング歴10年以上【通算30年以上のノウハウ】を凝縮した【未公開のコラム】や、当サイトに掲載したコラムの【解説動画URL】を優先的に配信しています。

登録はこちらから

↓↓↓

電子書籍のご案内

1年で70人のアルバイトに辞められたガソリンスタンド店長が人材に全く困らなくなった理由:育成編~人材が育つ職場と人材に見放される職場の境界線~

2020年3月15日発行 定価1,055円